L’ère du score carbone personnel : Quand votre banquier devient votre conscience

Par Régis BAUDOUIN

« Transaction refusée : Quota carbone mensuel atteint. »

Imaginez la scène : vous êtes à la caisse, votre solde bancaire est largement positif, mais votre paiement est bloqué. Ce n’est pas une panne réseau, ni un oubli de code. C’est l’intelligence artificielle de votre banque qui vient de juger votre empreinte écologique trop lourde pour ce mois-ci. Ce scénario, digne d’un épisode de Black Mirror, n’est plus une fiction dystopique.

En ce printemps 2026, plusieurs néo-banques européennes et géants du paiement testent le “blocage vert” : une fonctionnalité qui lie votre plafond de dépenses à l’empreinte carbone de vos achats. Entre incitation vertueuse et crédit social déguisé, XY Magazine décrypte cette nouvelle frontière du contrôle numérique.

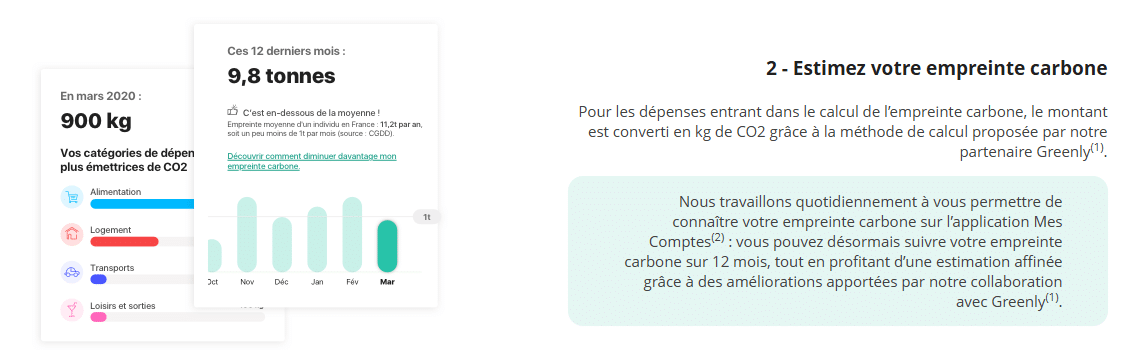

BNP Paribas propose un bilan carbone individuel pour le mesurer et le réduire. Mais si vous ne le faites pas. Peut-il bloquer certaines dépenses ?

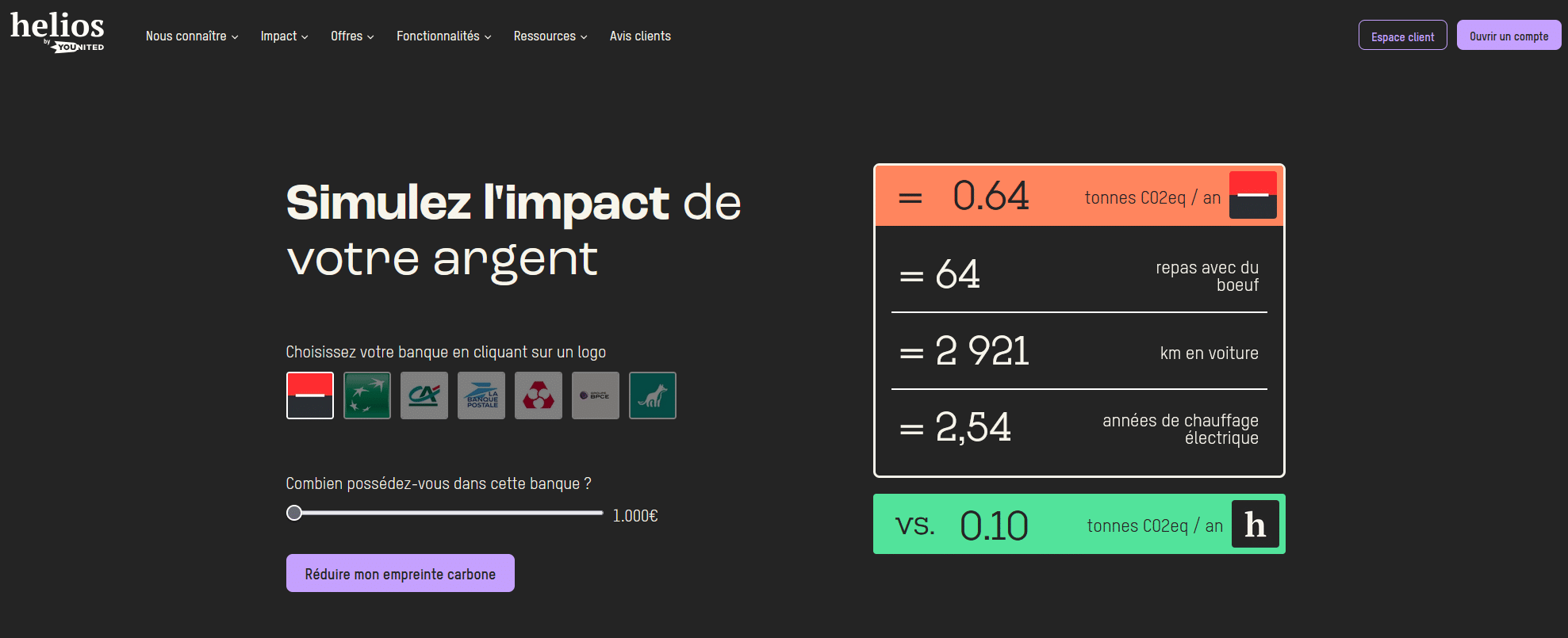

Ce service de plafond carbone existe aussi avec Helios une néo banque française qui propose des cartes visa associées à une compteur de carbone.

Le mécanisme du Plafond Carbone : De la donnée au contrôle

Jusqu’à présent, vos données de transaction servaient principalement à vous profiler pour vous soumettre des offres ciblées. Aujourd’hui, la finalité change : il s’agit de piloter votre comportement.

Pour limiter vos dépenses et votre consommations, les banques ont pris l’angle bilan carbone. On peut le considérer comme positif au regard de l’enjeu climatique.

L’analyse automatique “Vert vs Brun”

Grâce à l’IA et aux normes ISO de reporting extra-financier 2026, votre banque catégorise désormais chaque dépense. Ce traçage est facilité par l’ADEME, qui a poussé l’étiquetage environnemental sur presque tous les produits de consommation. Votre banque sait donc, en temps réel, si votre achat est “vert” ou “brun”.

Le Nudging : L’incitation qui murmure à votre oreille

Cela commence doucement par des notifications : « Cet achat de billet d’avion représente 40 % de votre budget annuel » C’est le Nudging. Mais une question demeure : qui définit l’étalon du “bien” et du “mal” écologique ?

On le voit bien avec la SNCF qui le fait pour chaque voyage. On se dit bien que un jour on pourra agir sur cet indicateur au niveau des droit fondamentaux.

La question du référentiel de ce qui est bien ou pas sera un point clé de la restriction des libertés. Cela va se faire par la loi. C’est déjà le cas avec les taxes sur les voitures pour inciter à acquérir une technologie electrique.

Le Plafond Dynamique : La liberté sous conditions

La nouveauté de 2026, c’est l’apparition de comptes bancaires “engagés”. L’utilisateur accepte volontairement — souvent en échange d’une réduction de frais — un blocage réel au-delà d’un certain seuil d’émissions.

- Helios, la néo-banque française, propose déjà des cartes Visa associées à un compteur carbone.

- En Suède, la Carte DO de Doconomy permet de choisir un montant carbone à ne pas dépasser.

Mais que se passe-t-il si ce choix, aujourd’hui individuel, devient imposé par la banque ou un organisme externe ?

Pourquoi mesurer, si un jour, ce n’est pas pour réduire.

Enjeux de souveraineté et dérive vers le “Crédit Social”

Le rôle historique d’une banque est de sécuriser vos dépôts et d’octroyer des financements. Est-il de suivre vos habitudes alimentaires ou vos modes de chauffage ?

- L’outil de surveillance totale : En analysant le Carbone, la banque accède à une radiographie complète de votre mode de vie. C’est une mine d’or pour le profilage qui dépasse largement l’objet social bancaire.

- Le risque du score de crédit : À quand un taux de crédit immobilier indexé sur votre score carbone ? Les assureurs et banquiers y voient déjà un moyen de calculer le « risque de transition » de leurs clients. Un mauvais bilan carbone pourrait demain signifier un emprunt plus cher.

- On peut aussi basculer sur le crédit social comme en Chine qui donne ou retire des droits en fonction de ses actions.

- L’IA de confiance en question : Comment vérifier la transparence de l’algorithme qui calcule votre impact ? Un bug ou un biais dans la base de données de l’ADEME pourrait restreindre vos droits fondamentaux sans recours simple.

Conclusion : Conscience ou contrainte ?

Ce qui commence de manière ludique — comme l’affichage carbone de la SNCF pour chaque voyage — glisse inexorablement vers une régulation des droits individuels. Sous couvert de survie climatique, pourrons-nous demain interdire des voyages ou des dépenses essentielles ? Qui va décider comment gérer les exceptions.

La CNIL veille, mais la pression de l’urgence écologique est forte. Alors que la frontière entre outil pédagogique et instrument de coercition s’estompe, une question s’impose :

Préférerez-vous être bloqué par votre banquier… ou par votre conscience

Ajouter commentaire